回不去了,10元时代:茶饮品牌消费心理与营销思路拆解

从高端新茶饮的辉煌时代到如今价格的集体跳水,这一转变不仅是市场饱和与成本控制的结果,更是品牌们在激烈竞争中寻求新出路的体现。本文将深入探讨茶饮市场的发展现状,分析品牌如何通过创新营销策略在竞争中脱颖而出。

近来,茶饮赛道可谓热闹。前有奈雪的茶上半年预亏、市值缩水,后有“秋天的第一杯奶茶“让各大茶饮品牌小小忙碌一把。紧跟着,#奶茶价格集体跳水#、#奶茶重回10元以下#在多个平台冲上热搜。 但喧嚣之下细细想来,只怕是10元的价格容易降,10元的时代再难重现……

01 现象:茶饮价格大型跳水现场

从各茶饮品牌的降价情况来看:

书亦烧仙草推出新品,售价以10元以下为主;

部分地区的古茗柠檬水也从10元降至4元;

茶百道的酸奶紫米露折后仅2.9元/杯;

喜茶也紧跟节奏,限时推出4元/杯的“纯绿茶妍后”;

……

面对各个茶饮品牌“扎堆“降价,消费者显然是喜闻乐见的。

俨然一场“你情我愿”的双向奔赴背后,实际情况却可能并没有看上去那么乐观。

02 本质:是趋势也是无奈,降价或意味着洗牌

沙利文《中国新茶饮行业白皮书》结合原料及制作、店铺及布局、品牌文化、产品价格四个维度,将茶饮市场发展史总结为3个阶段,即:

1. 茶饮粉末调制时代:

主要发生在1990-1995年期间。该阶段,奶茶产品的概念刚刚兴起,还没有所谓茶饮品牌一说,产品简单、价格自然也较为亲民,通常在10元以内;

2. 传统连锁茶饮时代:

从1996年到2015年表现最为典型。这一时期的茶饮产品制作工艺有所升级,茶末茶渣或普通茶叶作为基地茶、通常使用奶精粉勾兑制作。简单、标准化的街头连锁店铺随处可见,侧重产品本身、品牌服务于加盟业务特征明显,典型代表如一点点、CoCo、快乐柠檬等,价格向10以上迈进。

3. 新茶饮时代:

自2016年至今,使用新鲜水果、优质茶叶和鲜奶等调制的茶饮产品犹如黑马一般,从传统茶饮赛道中脱颖而出,典型代表如喜茶、奈雪的茶、乐乐茶等。以优质产品为基础,加之门店风格上极具现代化、产品运营上各类跨界和潮流文化输出不断,新茶饮品牌IP更加突出、产品价格一路看涨,2、30元一杯也并不稀奇。

从高度产品溢价,到集体“大跳水”,降价背后其实是必然因素与偶然因素相互影响的产物:

因素1:市场饱和趋势显露:

近几年来,不仅各类茶饮品牌层出不穷,市面上茶饮门店也是“3步一友商、5步一本家”。店铺高度密集、产品高度同质化,再加上线上线下营销链路打通,消费者只要想要几乎可以随时随地“来一杯”。

因素2:成本控制渐趋成熟:

随着“加盟时代”的带来,供应链成为众多茶饮品牌的新战场。以蜜雪冰城为典型代表,招股书显示,茶百道对五大供应商的采购占比从2021年的29.5%上升至2023年的36.6%,而蜜雪冰城则呈下降趋势,从2021年的19.3%下降至2023年的17.2%。

物流运输与供应链体系日趋完善,令诸多茶饮品牌成本控制能力更加成熟,一定程度上为有计划的降价提供可能。更有甚者,部分头部茶饮品牌一度从原料供应商的“大客户”变成“竞争对手”,该趋势分别从原料供应商鲜活饮品、佳禾食品的往年财报中有所体现:

2020年至2022年,鲜活饮品中来自古茗的收入从8155.41万元逐步降至5788.51万元;

2020年至2022年,佳禾食品毛利率从24.46%降至12.3%,鲜活饮品的毛利率从42.31%降至25.05%。

因素3:外部环境与消费心理变化:

近几年,有关经济下行、市场环境进入事实上慢增长阶段的哀嚎声不断;加之疫情长尾效应下降本增效举措不断,导致消费需求降级、追求性价比等特征更加明显。同时也令茶饮品牌经营侧压力倍增、更加关注盈利。供需两侧周旋之下,“降价”似乎成为最容易实现的方案。再者,进入审美疲劳期的消费者“喝不动了”、“不爱了”也是趋势。

潮起潮落之间,价格战的号角一旦吹响,有人逆势出圈,那么必然有人要遗憾出局。

03 思考:逼近下半场的茶饮营销局,怎么破

既然无法撼动市场趋势的参天大树,那么唯有修炼好营销的内功、增强抗击打能力、尽可能延迟被潮流吞没的这一天的到来。

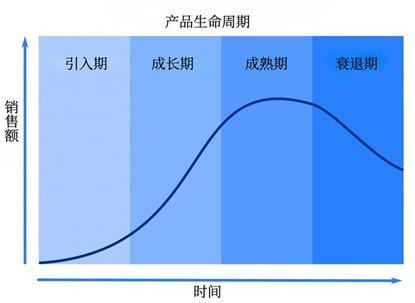

对于当前的茶饮赛道而言,产品周期已然进入成熟期,市场饱和逼近顶点,无论是茶饮产品的销量增长速度还是门店的增长速度都将逐步放缓,产品销售利润也将步入下坡期。

根据弗农的产品生命周期理论,该阶段应锚定利润为核心目标,营销策略宜采取主动出击以延长成熟期(甚至成就新的产品周期再循环):

其一,做营销组合

即通过产品、价格、渠道和促效等要素的综合调整,来刺激销量回升(也就是现阶段各品牌集体价格跳水的由来)。从市面上各茶饮品牌的价格策略来看,降价确实有,但也并非完全10元以下:

单品限时特价:诸如柠檬水4元/杯、珍珠奶茶5元/杯的较为常见;

直播间特价:例如满杯百香果门店价14元/2杯、直播价12.2元/杯;

外卖平台折扣或满减:满25减3、满35减6,再如第二份半价、4.25折起等……

其二,做新市场、做深产品

以霸王茶姬为典型代表,仅以7年时间即完成品牌走出云南、覆盖全国、走向世界。在业内增长疲态渐显的背景下,霸王茶姬2023年创造一系列数字神话:

全年月店均48.3万,同店增长率88%;

全年总门店数3511家,门店增长率233%;

全年单店月均销售2.4万杯,最高峰值一天销售8687杯……

可谓茶饮品牌梯队中当之无愧的后起之秀。而之所以有此成就,与其营销策略紧密相关:

品牌理念以东方茶,会世界友:《2024新茶饮供应链白皮书》数据显示,81.83%的“90后”消费者表示希望未来的新式茶饮产品,能更加突显“茶元素”。霸王茶姬此举恰恰预判消费趋势;

品牌特色主打控糖无负担:掐中珍珠奶茶、奶盖茶、水果茶等新茶饮产品普遍较甜的短板,产品定位上率先做减法,满足了当前“少一点”的健康化趋势;

营销思路上,将原本“上不了台面”的配料信息、热量计算等毫无保留呈现,甚至参与起草《低血糖生成指数(GI)食品通用技术要求》等,为其开辟健康赛道再助力一把。

简而言之,发现新赛道、挖掘新用户、创新营销方式,为其做深产品、做新市场提供了重要方向。而对于茶饮赛道而言,简单粗暴的价格战显然不是最佳选择……